Все счастливые проекты похожи друг на друга, каждый несчастливый проект несчастлив по-своему.6 лет занимаюсь внедрением и автоматизацией бизнес-процессов, из них 3 года внедрением ITAM-решений. В проектах по автоматизации процессов управления ИТ-активами постоянно боремся с различными мифами.Природа этих заблуждений самая разная: непонимание методологии, технических аспектов, ошибки в построении взаимосвязей процессов, неоправданные ожидания и пр. Рассмотрим эти мифы подробнее, попробуем развеять их или подтвердить.

Что такое ИТ-актив

Чтобы исключить разночтения, для начала — о терминах.

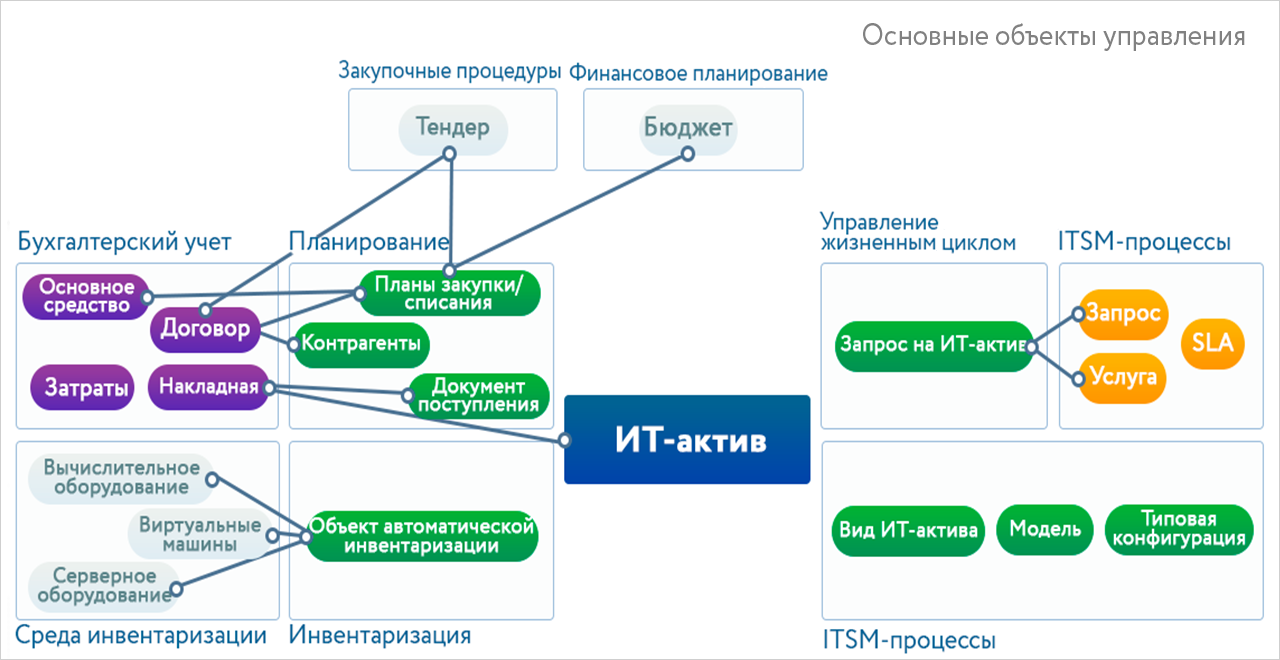

Процессы управления ИТ-активами описывают несколько источников знаний: IAITAM (IBPL), ITIL, COBIT5, ISO 19770 и мн. др. Компания Наумен в своей практике использует для организации управления ИТ-активами вышеперечисленные источники знаний, но опирается на ITIL и IBPL. Поэтому ИТ-актив определяем как объект, который участвует в сервисных процессах, в формировании себестоимости оказания ИТ-услуги и вносит вклад в формирование ее ценности для клиента.

Кроме того, ИТ-актив и конфигурационная единица (КЕ) для нас не одно и тоже. Разница в том, что ИТ-актив имеет расширенный по сравнению с КЕ жизненный цикл и охватывает вопросы планирования, предоставления, закупки и списания. ИТ-актив может рассматриваться как КЕ, но не каждая КЕ является ИТ-активом.

Миф 1. Автоматическая инвентаризация гарантирует актуальность информации об ИТ-активах

Первый миф один из самых популярных. В 8 из 10 проектов цель внедрения звучит так: автоматизировать рутинный процесс сбора информации об оборудовании и ПО. С этим сложно спорить, т.к. современные инструменты инвентаризации помогают отказаться от ручного ведения данных об ИТ-активах.

Из чего складываются сведения об ИТ-активе:

- Свойства самого актива. Почти вся информация об ИТ-активе может собираться и актуализироваться автоматически. Имя, модель, производитель, ответственные за эксплуатацию и др.

- Финансовая информация. В большинстве случаев поступает из другой системы инвентаризации либо аккумулируется автоматом. Стоимость, балансодержатель, срок гарантии, договор закупки и др. Одно НО: требуется договориться о правилах сопоставления ИТ-актива и Основного средства, если в рамках проекта это разные понятия.

- Информация о конфигурации. Если применяется конфигурационная модель, то сведения об активе и его связях могут вычисляться на ее основе.

- Модель управления затратами. Используются финансовая и лицензионная модели. Драйверы распределения затрат, потребляемые лицензии и др.

Нюанс в том, что часть свойств ИТ-актива собрать автоматически не получится. Например, как определить местоположение актива? Это свойство физического мира. Как вариант, прописать в модели конфигурации принцип ведения IP-подсетей, далее вести базу правил на соответствие расположения и IP-подсети.

Статус ИТ-актива должен управляться через процессы эксплуатации. Связь с Основным средством должна задаваться вручную, но и это можно автоматизировать. Для этого достаточно наладить интерфейс с процессом планирования закупок: предоставить информацию по закупкам в виде тех позиций закупки, которые потом будет легко сопоставить с ИТ-активом.

Информацию о месте ИТ-актива в ресурсно-сервисной модели либо в ресурсно-финансовой и лицензионной моделях можно получать автоматически, но тогда первостепенная задача — скрупулезно вести эту модель.

В результате автоматическая инвентаризация обеспечивает актуальность данных по ИТ-активам, НО без дополнительного проектирования и «ручной» донастройки обойтись сложно.

Миф 2. Связка с ITSM-системой не обязательна

Следующий распространенный миф — внедрение учета ИТ-активов не требует тесной интеграции с ITSM-системами и другими процессами поддержки пользователей.

Опровергнем этот тезис. Для этого рассмотрим упрощенную модель объектов управления в рамках процессов управления ИТ-активами.

На схеме видно, что запросы на ИТ-активы и запросы пользователей взаимосвязаны. Также прослеживается их связь с услугами. В свою очередь, информация о классификации и типовых конфигурациях ИТ-активов используется в типовых запросах на обслуживание и типовых запросах на изменение. И сами процессы управления ИТ-активами тесно связаны с процессами управления ИТ-услугами.

Таким образом, ITSM-система — это и источник, и потребитель информации по ИТ-активам, поэтому связь между ИТ-системами очевидна.

Миф 3. Управление ИТ-активами не повлияет на Каталог Услуг

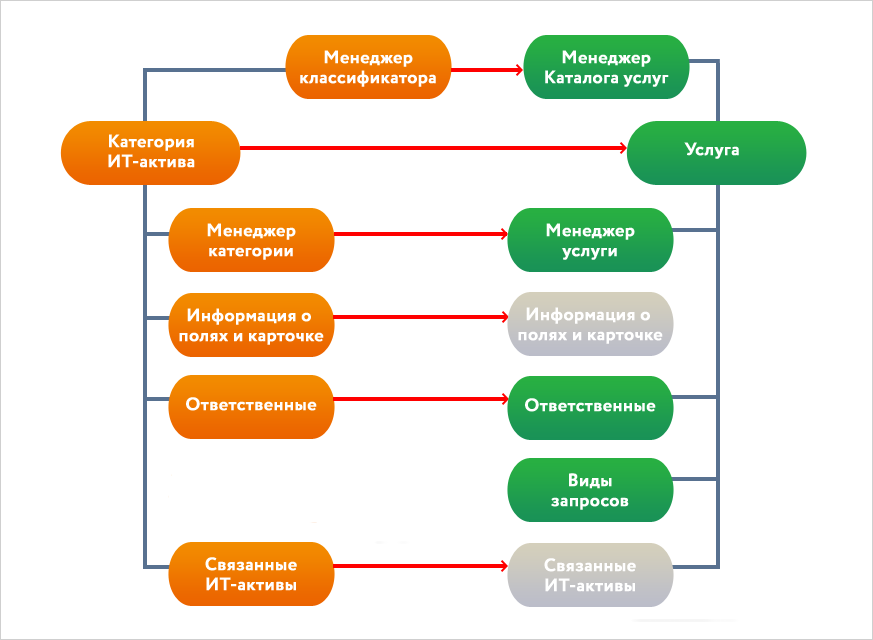

«Классический» ITIL разделяет категоризацию ИТ-активов (Конфигурационных единиц) и Каталог Услуг. С одной стороны, это справедливо, а с другой — обязывает вести 2 справочника: Классификатор ИТ-активов и Каталог Услуг, в рамках которых осуществляется поддержка ИТ-активов внутри ИТ.

Давайте разберемся, какая информация определяется этими справочниками.

Классификатор ИТ-активов. Категории содержат определенную информацию:о менеджере категории, дополнительных полях и внешнем виде карточки, ответственности за ИТ-активы, связанных ИТ-активах.

Каталог Услуг. Услуги содержат информацию, которая определяет порядок обработки запросов: менеджер услуги, ответственные за запросы, доступные для регистрации виды запросов.

Убираем лишние сущности. Применяем принцип «бритвы Оккама», выносим за скобки лишнее и сокращаем количество сущностей управления. В результате появляется возможность отказаться от справочника категорий.

Если мы учитываем какую-то категорию ИТ-активов, ее кто-то должен поддерживать, т.е. оказывать услугу внутри ИТ. Информацию, которая ведется в привязке к Услуге, можно дополнить недостающими атрибутами и получить единую сущность, Услугу-Категорию.

Зачем это нужно. Подобный подход добавит дополнительную проверку на полноту Каталога услуг и заставит внимательнее относиться к категоризации ИТ-активов.

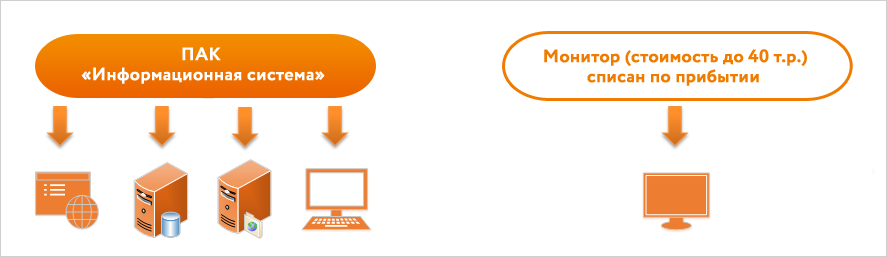

Миф 4. ИТ-актив и Основное средство — идентичные понятия

С этим тезисом сложно согласиться, т.к. ИТ-актив содержит учет тех сущностей, которые могут и не учитываться в бухгалтерском учете. Поэтому правильный шаг — на старте проекта договориться и выбрать первоисточник информации: современная система учета ИТ-активов либо бухгалтерская система. Затем в обязательном порядке нужно организовать процесс сопоставления Основных средств (а также нематериальных активов и малоценки) и ИТ-активов.

Почему нельзя загружать Основные средства и сопоставлять их один к одному с ИТ-активами? Потому что в противном случае вместо ИТ-активов получится очередной справочник номенклатуры товаров.

Правильная схема — разделение сущностей ИТ-актива и Основного средства и связка их между собой для дальнейшего получения полезной информации из систем бухгалтерского учета (например, затраты по Основным средствам).

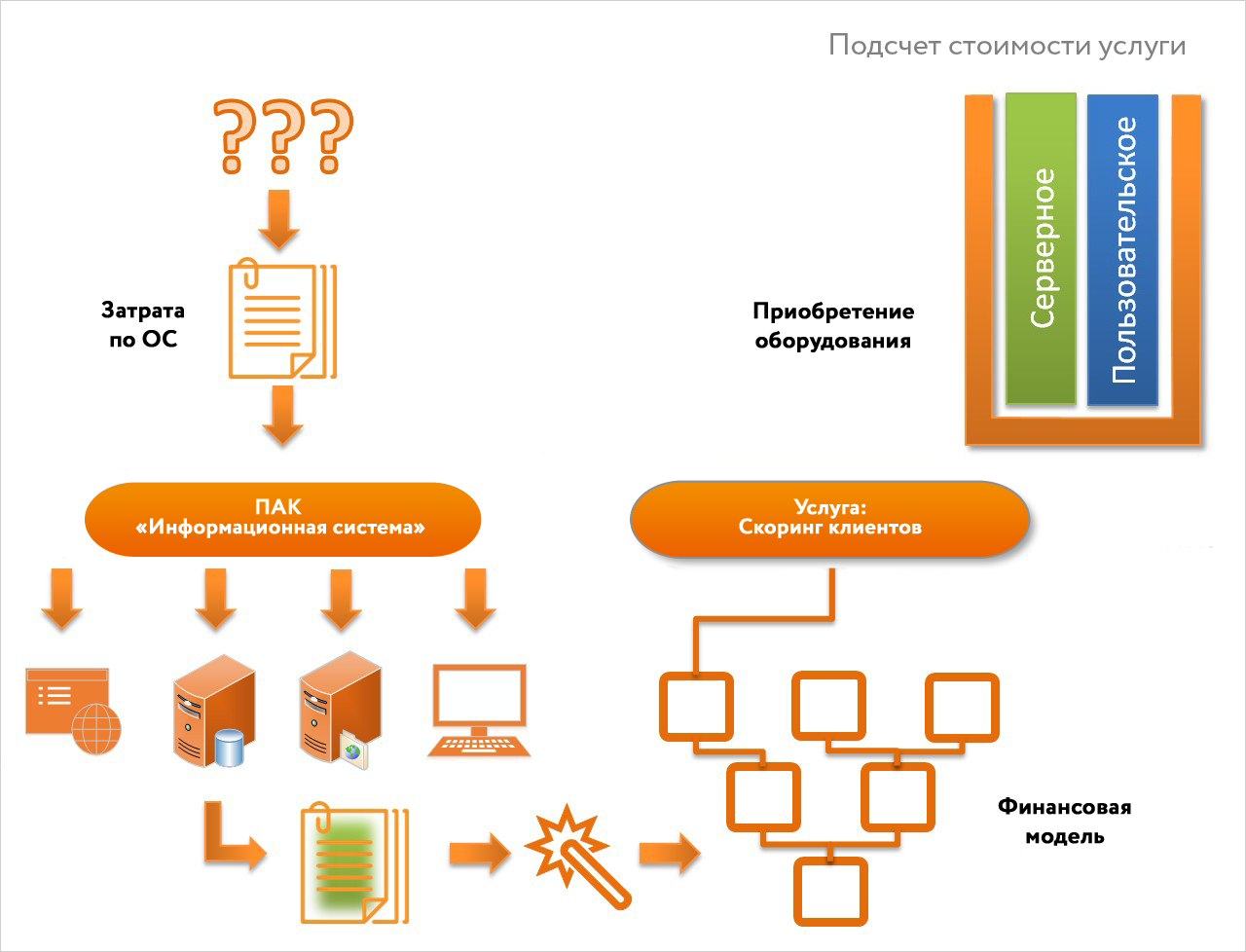

Миф 5. Информация по затратам на услуги может аккумулироваться автоматически

Проектный опыт показывает, что полная автоматизация сбора информации по затратам на ИТ-услуги может быть очень дорогой. Например, может потребоваться специальный сотрудник в штат, который будет заниматься актуализацией ресурсно-финансовой модели. Что в итоге эффективнее: полная автоматизация и ручная актуализация модели либо частично ручной учет — вопрос конкретного проекта.

Что потребуется для полной автоматизации процесса учета затрат по Услуге?

|

Область учета

|

Как автоматизируется

|

|

Источник данных по затратам на ИТ-активы

|

Интеграция с системой бухгалтерского учета:

- Настройка импорта данных по Основным средствам.

- Настройка импорта данных по затратам в привязке к Основному средству.

- Автоматизация привязки Основного средства к одному или нескольким ИТ-активам.

- Автоматизации привязки затраты по Основному средству к определенной статье бюджета.

|

|

Отнесение затраты на Услуги

|

Построение ресурсно-сервисной модели:

- Проектирование и построение ресурсно-сервисной модели для учета цепочки связей от ИТ-актива к Услуге.

- Автоматизация обновления ресурсно-сервисной модели. Построение сценариев автоматического обновления связей. Контроль обновления связей по результатам выполнения Запросов.

Построение ресурсно-финансовой модели:

- Проектирование и построение ресурсно-финансовой модели на основании данных из ресурсно-сервисной модели.

- Разработка множества стратегий отнесения затрат (драйверов) на несколько связанных ИТ-активов («равномерно», «вручную», «от количества процессоров», «от количества пользователей», «от количества используемого места» и т.д.).

- Автоматизация правил учета затрат от поддерживающих Услуг к поддерживаемым (например, от объема их потребления).

Внедрение процесса ведения ресурсно-финансовой модели:

- Разработка и контроль исполнения процедур периодического обновления ресурсно-финансовой модели.

- Доработка процесса при возникновении коллизий в процессе (автоматизация решения выявленных исключительных ситуаций).

|

Как видим, это довольно серьезный объем работы, эффективность которой начинается с определенного (довольно крупного) масштаба.

Промежуточные итоги

Сопротивление ИТ-мифам, в т.ч. устранение ошибочного понимания тех или иных вопросов или процессов при управлении ИТ-активами со стороны клиента, — неотъемлемая часть работы внедренца-исполнителя.

Сегодня мы «вскрыли» и оспорили только часть ИТ-мифов:

- Актуальности данных по ИТ-активам не достигнуть только за счет автоматической инвентаризации. Понадобится «ручная» донастройка.

- Связка ИТ-актива и ITSM-системы необходима.

- Верно, когда управление ИТ-активами способствует расширению Каталога Услуг.

- ИТ-актив и Основное средство не тождественны.

- Автоматизация сбора информации по затратам на ИТ-услуги в полном объеме потребует значительных капиталовложений.

В следующий раз рассмотрю другие распространенные мифы в области автоматизации процессов управления ИТ-активами и покажу, как с ними «работать».

Источник: Хабрахабр

Ищете инструмент, чтобы вести учет ИТ-активов компании? Naumen ITAM — решение для комплексного управления любыми видами оборудования и ПО. Оставьте заявку, чтобы увидеть возможности продукта.