Универсальной последовательности этапов внедрения ITAM не существует. Но выделяется костяк, который может подойти большинству компаний. Не вошедшие в «скелет» проекта процессы становятся индивидуальными особенностями реализации.

В предыдущей публикации я делился опытом:

- с чего лучше начать внедрение

ITAM-решений ; - на что опереться при выборе модели управления

ИТ-активами ; - в чем особенности базовых этапов внедрения.

В этой статье хочу продолжить тему и рассказать:

- как построить

ресурсно-сервисную иресурсно-финансовую модели учетаИТ-активов ; - какова специфика управления лицензиями и поставщиками;

- каковы точки роста.

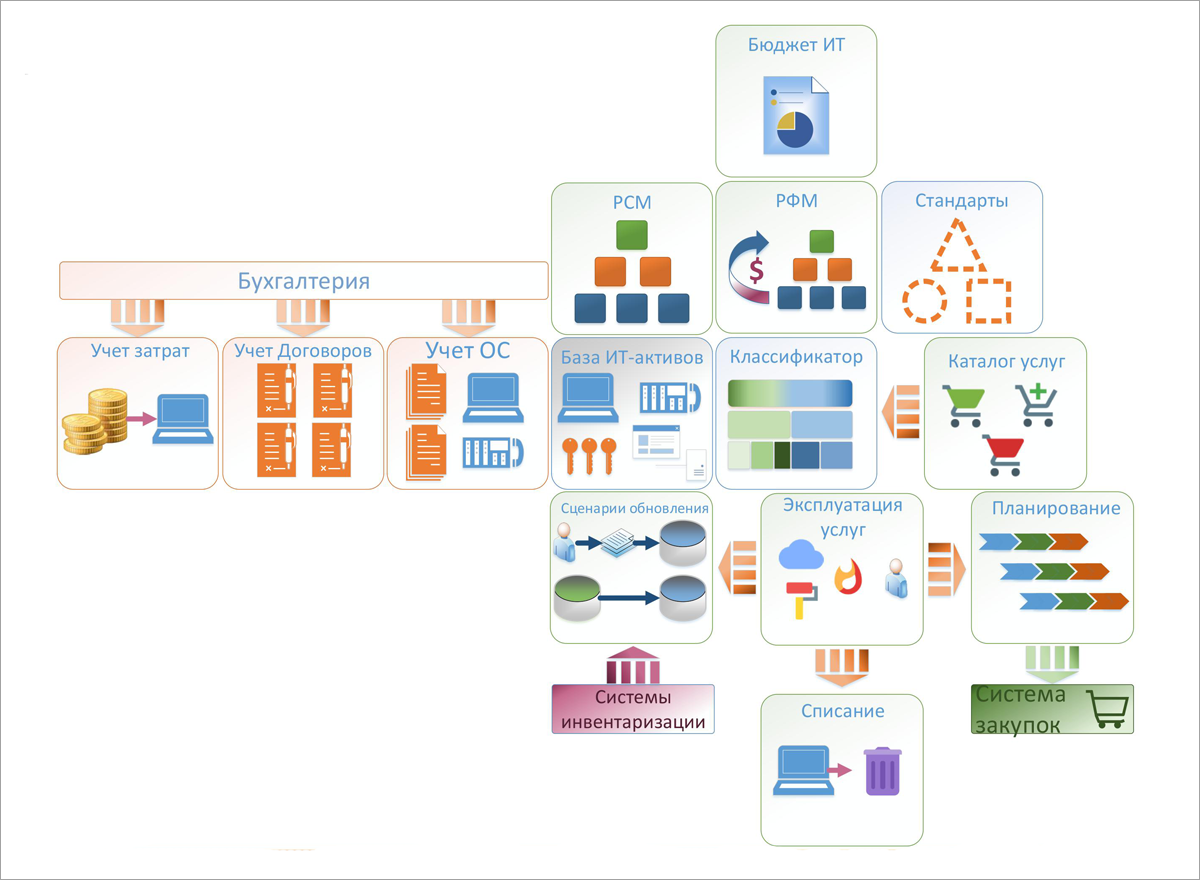

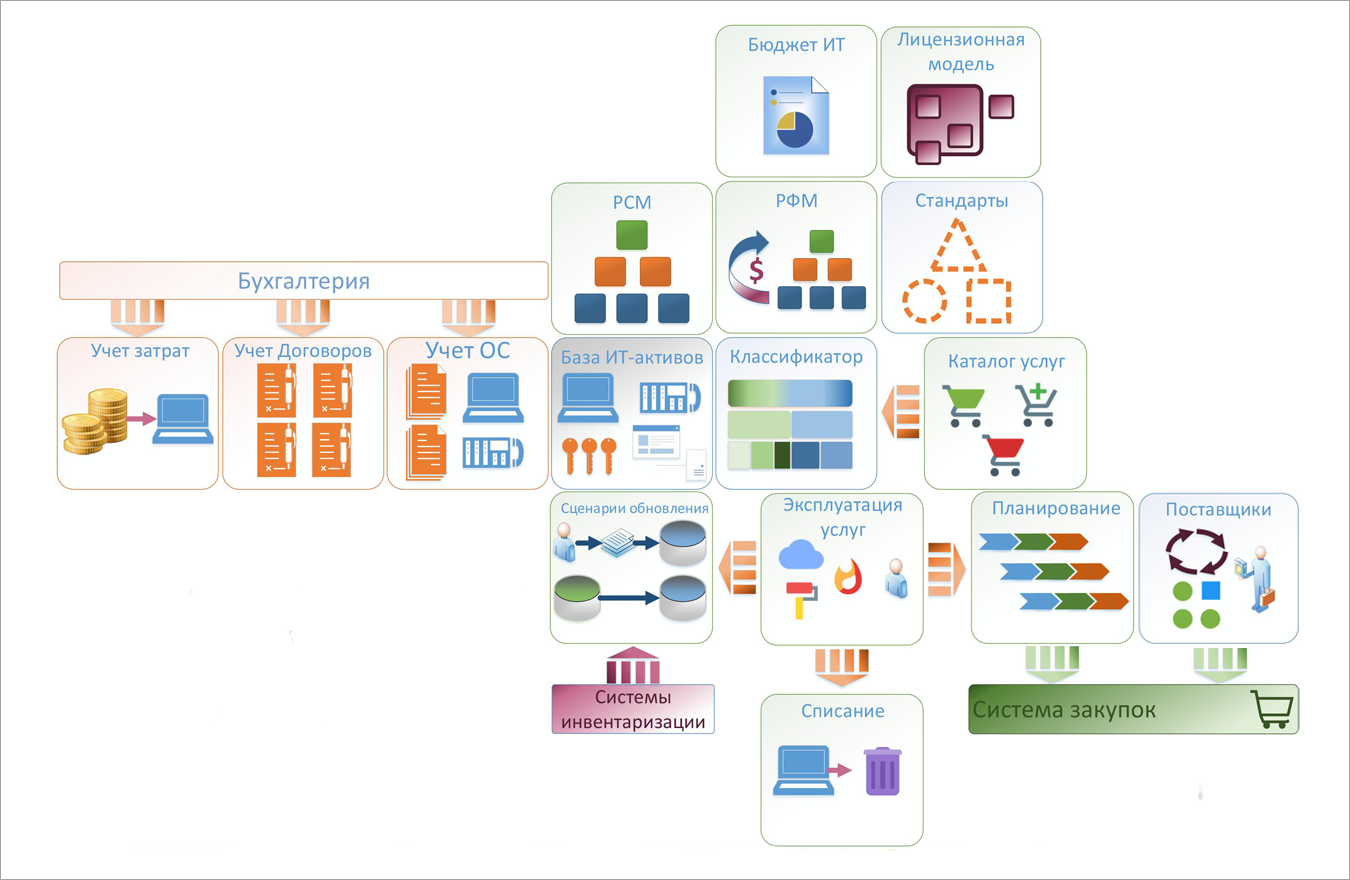

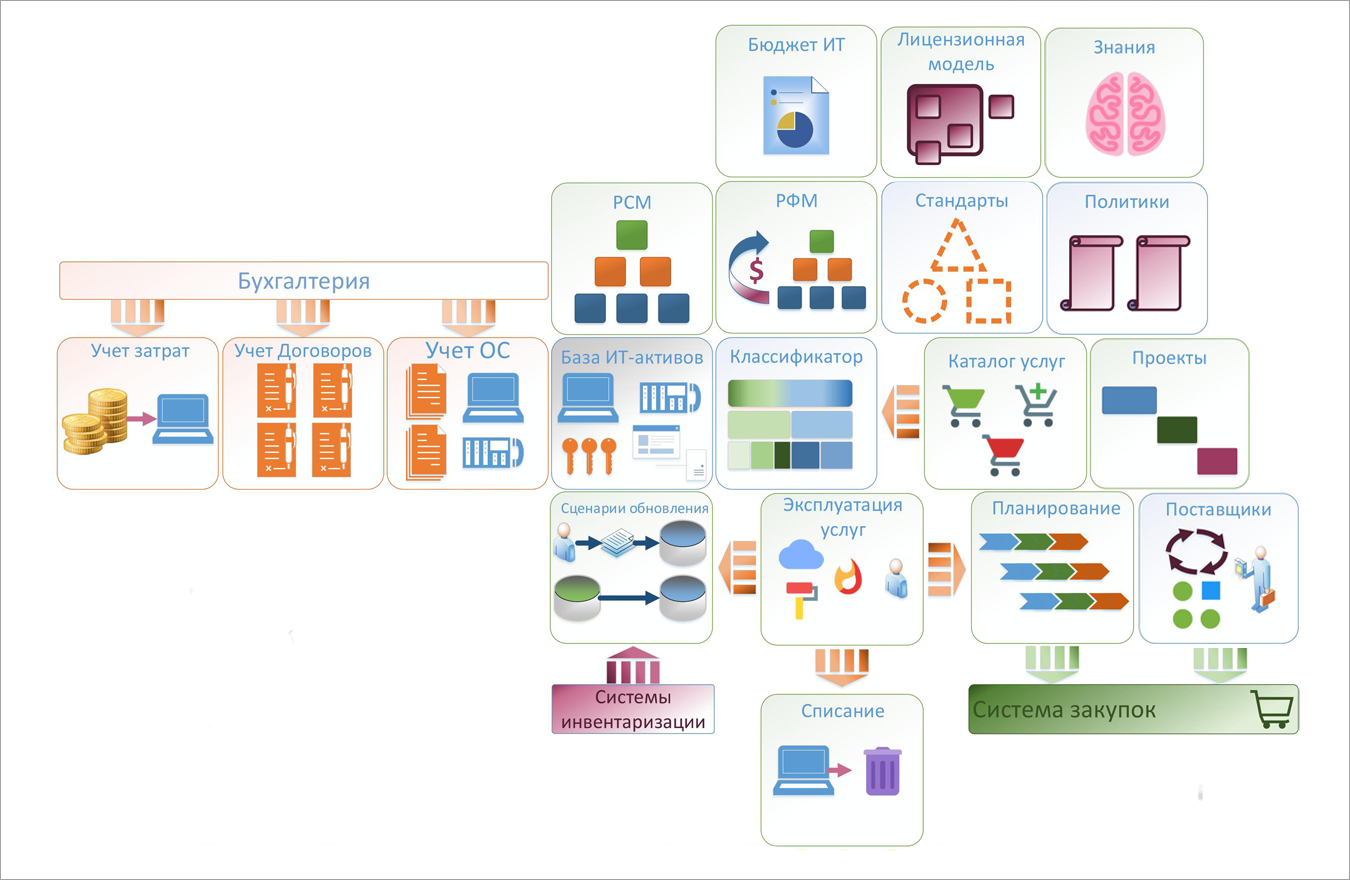

Какие части включает управление ИТ-активами

Сумму компонентов, из которых состоит

- соглашения;

- лицензии;

- оборудование;

- нематериальные активы.

С.Л.О.Н.а делю на крупные части:

- идентификация и отслеживание изменений по

ИТ-активам ; - планирование закупок и списания

ИТ-активов ; - построение

ресурсно-сервисной иресурсно-финансовой моделей учетаИТ-активов ; - управление лицензиями и поставщиками.

Специфика первых двух частей проанализирована в предыдущей статье. Сегодня через призму цели → шаги → результаты рассмотрю оставшиеся.

Построение ресурсно-сервисной и ресурсно-финансовой моделей учета ИТ-активов

Чего хотим достичь:

- Получить информацию о целях использования

ИТ-активов (работу какой Услуги они поддерживают). - Собрать информацию о стоимости владения

ИТ-активом и себестоимости предоставления Услуг. - Разработать механизмы планирования затрат в рамках бюджетных статей.

Какие шаги выполняем:

- Загружаем информацию по договорам, затратам, амортизации и остаточной стоимости

ИТ-активов из бухгалтерских систем (связываем через Основное средство). - Вносим информацию о связях между

ИТ-активами , тем самым формируемресурсно-сервисную модель. - Используем связи

ресурсно-сервисной модели и информацию из бухгалтерских систем, чтобы сформировать финансовую модель распределения затрат поИТ-активам . - Планируем бюджет на ИТ.

Итогом контроля целей использования

- Снижение холостой работы

ИТ-активов . - Контроль критичных

ИТ-активов . - Улучшение утилизации активов.

Как следствие оптимизации расходов на ИТ:

- Выделение дорогих услуг, направлений деятельности и операций.

- Принятие решение об аутсорсинге.

- Улучшение планирования бюджета.

- Контроль исполнения бюджета.

Управление лицензиями и поставщиками ИТ-активов

Следующим важным этапом является работа с поставщиками

Вновь определяем цели:

- Оптимизировать затраты на лицензии.

- Организовать процесс контроля за поставщиками.

Что делаем:

- Собираем данные по лицензиям.

- Формируем лицензионную модель.

- Унифицируем правила взаимодействия с поставщиками.

- Проводим категоризацию и измерение качества сотрудничества с поставщиками.

Следствием оптимизации затрат на лицензии будут являться:

- Консолидация лицензий, поиск более выгодных схем лицензирования.

- Сокращение количества лицензируемых продуктов, их унификация.

- Улучшение условий лицензирования за счет консолидации информации.

- Повышение утилизации лицензий.

При организации контроля за поставщиками получаем:

- Измеримость и прозрачность процессов работы с поставщиками.

- Экономию затрат за счет консолидации и стандартизации.

- Упрощение операций по взаимодействию с поставщиками.

- Оперирование договором как самостоятельным активом.

Как развивать систему управления ИТ-активами

Когда крупные части С.Л.О.Н.а внедрены и автоматизированы, можно задуматься над развитием

К точкам роста отношу:

- Разработка политик — от требований к поставщикам к внутренним требованиям. Поддержка и развитие корпоративных стандартов по

ИТ-активам . - Использование

ИТ-активов в проектной деятельности — услуги, инсталляции, лицензии. - Управление знаниями в

ИТ-активах — база статей с типовыми решениями инцидентов и запросов на обслуживание, документация, инструкции, F.A.Q.

В итоге получаем многокомпонентную картину собранных воедино и взаимосвязанных частей

Что в итоге

Собственная практика внедрения

- Процесс управления

ИТ-активами имеет многокомпонентный характер. - С.Л.О.Н.а можно «съесть», но не целиком за один подход.

- Уже на старте внедрения необходимо определить, к каким целям стремимся и какие шаги выполняем на каждом из этапов.

- Всегда есть точки роста, т.к. ITAM не ограничивается только сбором информации об

ИТ-активах и отслеживанием их изменений.

Ищете решение, которое поможет контролировать все